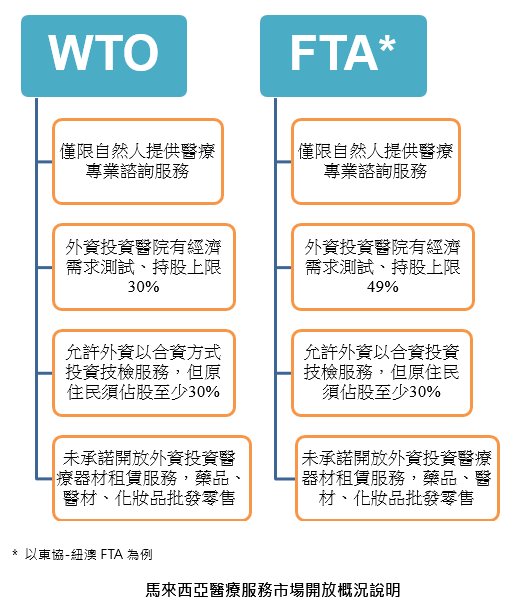

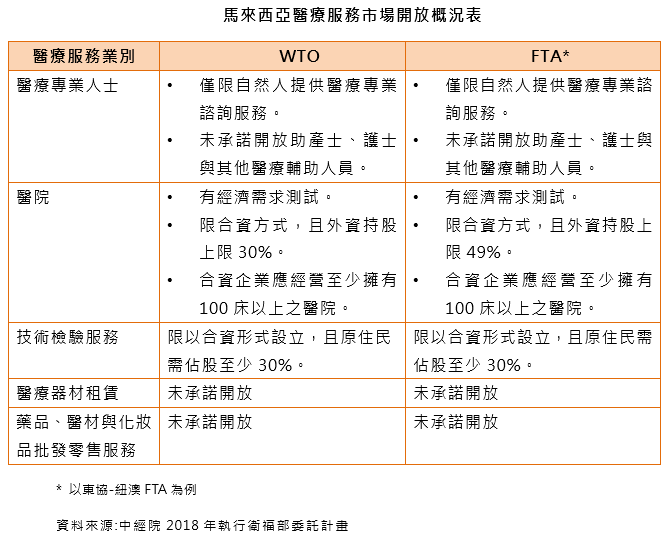

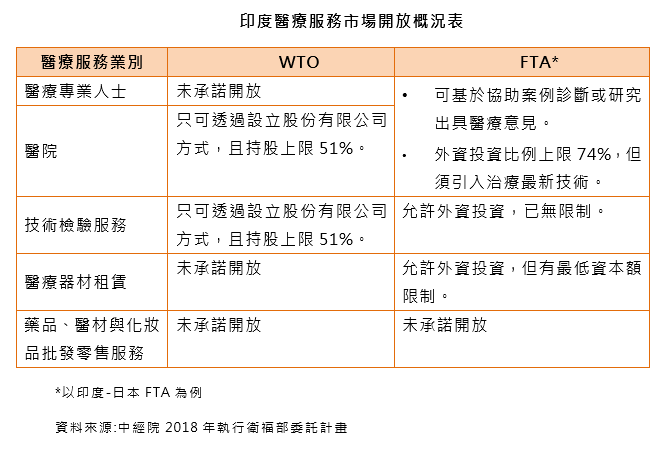

市場分析

一、馬來西亞醫療器材之進口關稅概況

目前臺灣醫療器材在馬來西亞面對的平均關稅率為1.83%,各類醫材所適用之稅率差距極大。其中,絕大多數(90%)之醫材品項(HS六位碼)為零關稅產品。其餘仍有關稅之產品品項,則維持5%-30%不等之高關稅,如:硫化橡膠制避孕套(稅率30%)、橡膠制衣著用品(稅率15%)、紙製家庭與衛生用品(稅率20%)等。(參照下圖所示)

二、馬來西亞醫療器材之進口概況

1.馬國積極提升國內醫材製造量能

近年間馬來西亞積極提升國內醫材製造量能,2016年醫材產品進口依存度為29.2%。相較於2014年醫材進口依存度37.1%下降了6.9%,顯示馬國近年進口醫材比例正逐年下降,但高階技術醫療設備與診斷儀器仍高度仰賴進口。根據馬來西亞醫材產業協會統計,馬來西亞的醫療器材製造商,有66%為手術用手套製造商;6%為導管製造商;其餘28%則以醫用家具、消毒設備、呼吸治療、骨科等產品生產製造[1]。

2. 自台灣進口醫療器材之比重

近年間(2014~2016)馬來西亞每一年度自臺灣進口金額約3,157萬美元,較2007~2008年下滑10.83%,相較於藥品、中藥之成長趨勢,醫材為三大類醫藥品中臺灣出口唯一下滑者。其中,出口較多的品項為「眼科器具」、衛生棉、眼鏡零件、診斷或實驗試劑等

近年間(2014~2016)馬來西亞每一年度自臺灣進口金額約3,157萬美元,較2007~2008年下滑10.83%,相較於藥品、中藥之成長趨勢,醫材為三大類醫藥品中臺灣出口唯一下滑者。其中,出口較多的品項為「眼科器具」、衛生棉、眼鏡零件、診斷或實驗試劑等

3.臺灣醫材在馬來西亞國內市場之市占率微幅下降

臺灣醫材在馬來西亞國內市場之市占率近期呈現微幅下降之趨勢,近期(2014~2016年)台灣醫材市占率下降至1.53%,較十年前(2007~2008年)下降約1.02%,主要原因是在當地醫材市場面對來自新加坡、中國大陸同類產品之競爭所出現的排擠效應。

臺灣醫材在馬來西亞國內市場之市占率近期呈現微幅下降之趨勢,近期(2014~2016年)台灣醫材市占率下降至1.53%,較十年前(2007~2008年)下降約1.02%,主要原因是在當地醫材市場面對來自新加坡、中國大陸同類產品之競爭所出現的排擠效應。

4. 馬來西亞致力於提升國內醫材製造與研發能力

- 馬來西亞市場較為成熟,主要需求產品除醫用耗材外,診斷設備與專科設備亦佔不小比例,整體需求較為平均。

- 因馬來西亞近年極力推行觀光醫療,使得該國對骨科及植入物產品的需求成長相當快速。

- 馬來西亞致力於提升國內醫材製造與研發能力,致力於吸引外國業者投入醫用消毒服務、醫材消毒包裝服務、精準工程、醫材組裝、工具機與電子化製造服務等相關產業。[2]

- 馬來西亞市場較為成熟,主要需求產品除醫用耗材外,診斷設備與專科設備亦佔不小比例,整體需求較為平均。

- 因馬來西亞近年極力推行觀光醫療,使得該國對骨科及植入物產品的需求成長相當快速。

- 馬來西亞致力於提升國內醫材製造與研發能力,致力於吸引外國業者投入醫用消毒服務、醫材消毒包裝服務、精準工程、醫材組裝、工具機與電子化製造服務等相關產業。[2]